Налоговики совместно со Следственным комитетом разработали методические рекомендации по выявлению схем (письмо ФНС России от 13.07.17 № ЕД-4-2/13650@). Если инспекторы их обнаружат, организации потребуется доплатить налоги и штраф в 40 процентов от недоимки (п. 3 ст. 122 НК РФ). О каких схемах идет речь:

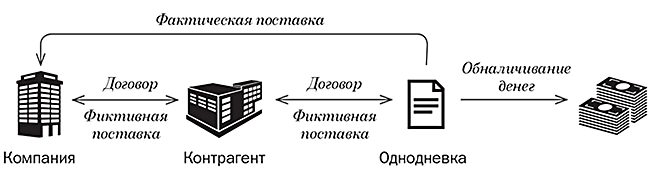

1. Договор исполняет другой контрагент

Кодекс официально разрешил контролерам доначислять налоги, если сделку совершил не тот контрагент, что на бумаге. Раньше компании использовали такой способ. Контрагент заключает сделку с компанией, а бумаги оформляет однодневка. В итоге контрагент перечисляет в бюджет минимальный налог или не платит его вовсе, так как продает товар без наценки. Через однодневку деньги обналичивают.

Рис. 1. КАК ПОДМЕНЯЮТ КОНТРАГЕНТА

Как вычисляют схему. Инспекторы проверят, мог ли контрагент сам выполнить условия договора — были ли у него необходимые трудовые и материальные ресурсы, виды деятельности контрагента и т. д. Раньше судьи поддерживали компании, если договор исполнял другой контрагент, но поставка была реальной (постановление Арбитражного суда Волго-Вятского округа от 15.12.14 № Ф01-5277/2014). Но после изменений в кодексе практика вряд ли будет в пользу компаний.

Теперь не понятно, а как быть с реальными посредниками? С теми кто действительно осуществлял поиск поставщика или покупателя? Этот вид бизнеса теперь запрещен что-ли?

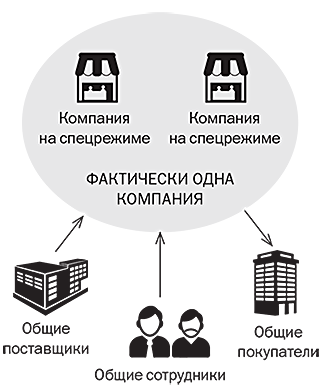

2. Дробление бизнеса

Часто компании делят бизнес, чтобы пользоваться выгодными режимами налогообложения. Например, чтобы не превысить лимит доходов на упрощенке, компания разделяет отгрузку между несколькими организациями. Чтобы остаться на вмененке, в одном магазине торгуют несколько продавцов. Но фактически несколько компаний работают как одна: у них одинаковые поставщики, один и тот же товар, есть общие сотрудники (см. рис. 2).

РИС. 2. Как дробят бизнес

Как вычисляют схему. Инспекторы приходят с осмотром. Иногда этого достаточно, чтобы вычислить дробление бизнеса. Становится очевидно, что у компаний один склад, вывеска и общие работники. Сотрудники даже не могут внятно ответить, в какой именно компании работают.

Закон не запрещает выгодно делить бизнес. Если компании действительно нужно поделить деятельность между разными организациями, отбиться удастся в суде (постановление Арбитражного суда Северо-Западного округа от 06.08.15 № Ф07-4939/2015). Но для этого у каждой компании должны быть свои сотрудники, помещения и разные клиенты.

3. Подмена договоров

Компании заменяют договоры купли-продажи на лизинг (см. рис. 3). Если предмет лизинга относится к четвертой — десятой амортизационным группам, лизингополучатель вправе применять повышающий коэффициент амортизации (подп. 1 п. 2 ст. 259.3 НК РФ). Так покупатель сможет списать объект в три раза быстрее.

РИС. 3. Как подменяют договор

Выгодно заключать договоры займа, а не прописывать в контракте аванс. С предоплаты поставщик должен заплатить НДС (подп. 2 п. 1 ст. 167 НК РФ). А с займа налог платить не надо. Покупатель сначала перечисляет продавцу заем, а после стороны засчитывают его в счет уплаты. С такой схемой продавец отодвигает уплату налога.

Как вычисляют схему. Чаще всего схему выдают условия договора. Компании забывают прописывать, на чьем балансе числится актив. А фиктивные займы разоблачает финансовое состояние компании.

Налоговики не в каждом договоре займа и лизинга видят схему. Не станет вызывать подозрение договор лизинга со специализированной организацией.

4. Использование пониженных ставок

Компания переводит здания, технику резиденту особой экономической зоны, где ставка налога на прибыль — 0 процентов. Потом эти же активы она берет в аренду (см. рис. 4). У компании — расход, который уменьшает налог на прибыль. У резидента — доход, но он не платит с него налог.

РИС. 4. Как используют пониженную ставку

Как вычисляют схему. Инспекторы интересуются сделкой, если видят завышенную стоимость аренды. Доказывают подозрения в схеме взаимозависимость компаний и согласованность действий.

Источник: газета “Учет.Налоги.Право”. № 29

e.gazeta-unp.ru